- 注冊

-

全球注冊

-

注冊公司

-

注冊香港公司

- 當前位置

深度分析現在注冊香港公司還有必要嗎

2019/11/18 來源:http://www.linksdigg.com 編輯:Administrator

內容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

熟悉香港公司的朋友應該都知道,注冊在香港的公司,報稅方式有三種:

一是針對離岸公司進行零申報

要求沒有在香港購買任何物業;

沒有開香港銀行賬戶;或者開的賬戶沒有資金進出;

沒有在香港經營任何業務;

多數在香港成立的離岸公司,同時開有香港公司賬戶,顯然0報稅是不現實的;

當前全球反避稅的形式下,也顯然沒有人敢冒這個險。

二是針對離岸公司進行免稅申報

要求貨物沒有經過香港海關;

沒有任何香港客戶;

在香港沒有實際經營場所;

沒有香港物業;

沒有雇傭香港人;

沒有香港業務;

在CRS賬戶信息交換的背景下,免稅申報絕對是不可取的。

不向香港交稅,你的公司,你的控股人,總該有個歸屬吧?

比如中國大陸。

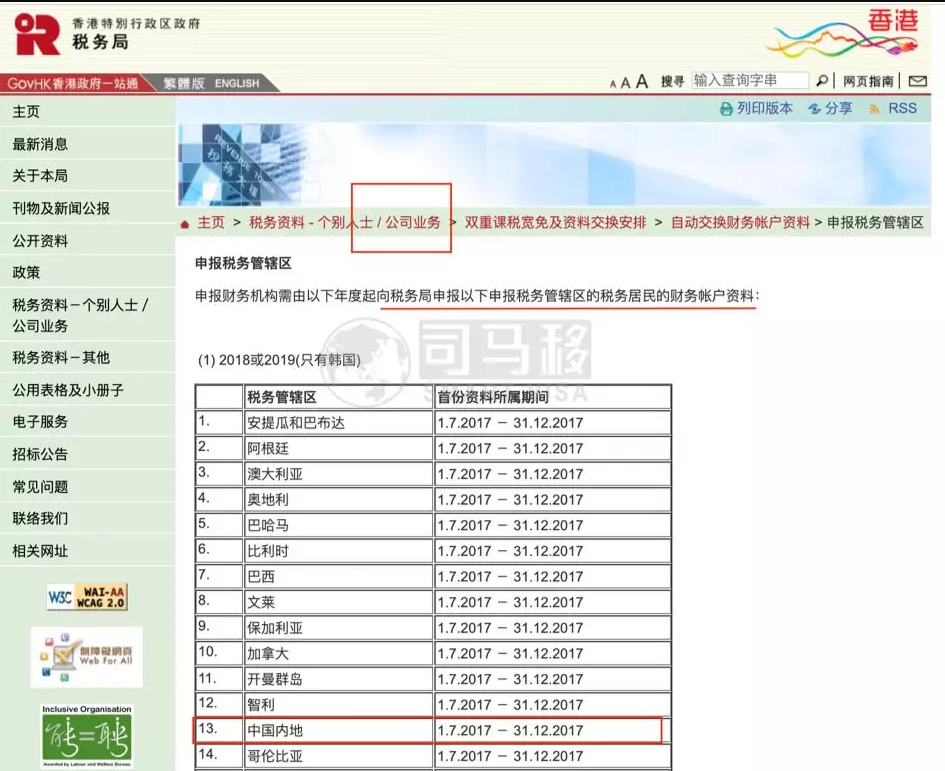

OECD的《金融賬戶涉稅信息自動交換標準》發布以來,或者說CRS反避稅活動執行以來,香港很快開始按國際標準執行“盡責調查”,收集海外賬戶持有人信息:(離岸公司賬戶和個人賬戶在列)

并且明確了,香港的個人賬戶持有人,和公司賬戶控股人信息,需要向其所屬國家或地區的稅務局反饋。且明確了反饋的時間,以及反饋對象的列表,比如中國大陸。

所以,如果你向香港稅局進行離岸免稅申報,就不得不披露你是中國大陸稅務居民的事實。

你的香港賬戶信息要被反饋給中國大陸稅務局,相當于給自己挖了個坑。

三是按照實際業務進行報稅,做審計

針對在香港有賬戶,或實際經營場所、雇員、有實際香港業務的公司。

不是所有的香港公司,自始之終都老老實實做審計(核數報告),報稅的;

審計師(核數師)也多從商業利益角度為客戶提供后續服務。

但是2014年,香港《公司條例》修訂,引入了“核數師報告遺漏的新罪行”。

如按公司的核數師意見,公司的財務報表與公司的會計紀錄在事關重要的方面并不吻合,

或公司的核數師沒有取得所有對審計工作而言屬必需及事關重要的資料或解釋出具審計報告,將面臨最高15萬元的罰款:

于是所有人對待香港審計的態度都開始嚴肅起來。

香港的核數師也出具了越來越多的有保留意見的審計,如稅務局核查,將成為重點核查對象。

隨著香港公司各項新制度的執行,如對審計要求日趨嚴格,如有限責任公司依法在各處披露公司地址,如《備存重要控制人登記冊》,如CRS賬戶信息交換各項細則的執行,加之其他的政治因素,相對新加坡公司,離岸公司瞬間失去了競爭力:

兩個地區同屬區域征稅,但畢竟新加坡是獨立主權國家,而香港不是;

新加坡1000萬新幣以下的營業額(相當于5000人民幣)是不需要做審計的,報稅要求寬松,而香港不論營業額大小,審計是少不了的。大家對待賬目的嚴肅程度,因此而不同。

事實上,根據高盛近期發布的報告顯示,有近40億美金(約280億人民幣)資產從香港流入了新加坡。并且這一趨勢還將持續下去。