- 注冊

-

全球注冊

-

注冊公司

-

注冊新加坡公司

- 當(dāng)前位置

新加坡稅收稅制淺析

2019/11/27 來源:http://www.linksdigg.com 編輯:Administrator

內(nèi)容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

新加坡?lián)碛惺澜缫涣鞯母劭诤蛧H機場,具備發(fā)達的旅游、通訊、金融、教育和自由經(jīng)濟體系,儼然成為世界各國高凈值人士熱衷投資的國際化都市。

海底撈的張勇,F(xiàn)acebook的薩維林,山東首富趙濤紛紛選擇放棄原國籍,成為新加坡公民,背后的原因離不開一個字:稅。今天,我們就和大家分享一下新加坡稅收的相關(guān)政策。

新加坡稅收優(yōu)勢

1、稅率低

2、稅種少

3、來源地征稅

4、投資收入不征稅,如股息、分紅

新加坡公司稅種

1、企業(yè)所得稅(最高稅率17%)

2、消費稅,類似中國的增值稅(標(biāo)準(zhǔn)稅率7%,2021年改為9%)

3、個人所得稅(最高稅率22%,中國最高45%)

4、其它小稅種(印花稅,預(yù)扣稅)

新加坡稅務(wù)基礎(chǔ)

企業(yè)所得稅

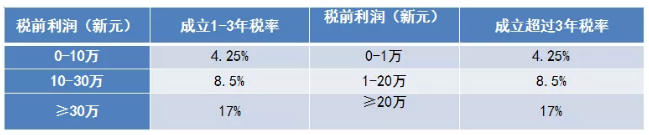

可享有前3年的政府稅務(wù)優(yōu)惠政策

新加坡稅務(wù)局給予企業(yè)額外的稅務(wù)回扣,回扣比例是繳稅額的 20%(頂限 1 萬新幣)

政府會根據(jù)每年的經(jīng)濟情況和財政預(yù)算,推出補貼

補貼比例每年公布,每年都有一定變化

成立三年內(nèi)的公司為例,利潤25萬,所得稅計:10萬*4.25% + 10萬*8.5%+ 5萬*17%=2.125萬,實際稅率僅8.5%。

除這兩類公司外,所有新公司均可享受稅務(wù)優(yōu)惠政策:主要從事投資控股業(yè)務(wù)的公司;和從事房地產(chǎn)開發(fā)銷售,投資或投資和銷售的公司。

個人所得稅

獨資生意,在新加坡被認定為“自雇人士”。營業(yè)收入被視為個人收入的一部分,收入總額將按照個人所得稅稅率征稅。由于營業(yè)收入屬于個人收入的一部分,因此在報稅時必須一并計算。

新加坡個稅按照0%-22%的漸進稅率征收

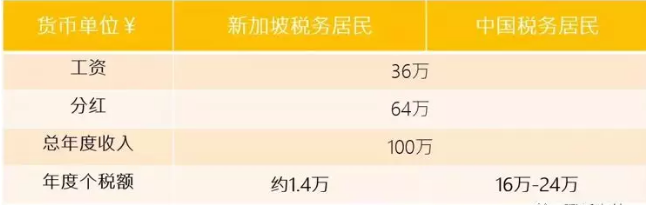

以年收入20萬新幣/100萬人民幣為例:

按新加坡稅率,需繳付21150新幣稅款,但繳納公積金、供養(yǎng)孩子、贍養(yǎng)老人、太太全職帶娃、購買商業(yè)保險等均可獲得不同程度的減稅。

按新加坡家庭普遍情況:供養(yǎng)2個孩子、贍養(yǎng)2位老人、夫妻雙方購買公積金計算,減免后只需支付約1.4萬稅款。

而同樣的收入,中國的個稅高達16-24萬。

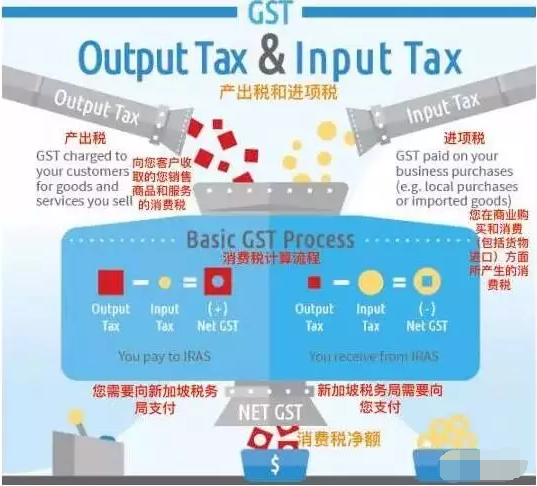

消費稅

消費稅是對本地購買或消費的商品和服務(wù)征稅。

征收條件:

企業(yè)年營業(yè)額超過100萬新元,必須注冊消費稅。

企業(yè)年營業(yè)額不超過100萬新元,自愿選擇是否注冊消費稅。

基本概述:

消費稅是對新加坡生產(chǎn)的貨物和服務(wù)以及進口到新加坡貨品的稅務(wù),

目前消費稅稅率是7%。

如果公司年度營業(yè)額(應(yīng)課稅貨品和服務(wù)銷售)超過或可能超過100萬新元,則必須注冊消費稅。

如果大部分商品或服務(wù)都是出口,或?qū)儆趪H供應(yīng)“零稅率供應(yīng)”,可申請豁免注冊消費稅。

消費稅申報時間是在每個季度結(jié)束之后的一個月之內(nèi)申報。